Logično je da određivanje svote osiguranja na policama osiguranja filma i eventa izravno utječe na kvalitetu naplate štete.

Iako na all risk policama većina opasnosti uobičajeno bude podlimitirana s idejom da nastanak tih opasnosti ne može prouzročiti totalnu štetu, te police također pokrivaju i opasnosti koje mogu prouzročiti dva jako loša slučaja za klijente – podosiguranje i nadosiguranje.

Pravila proporcije

Podosiguranje je potencijalno opasniji slučaj. Kada govorimo o filmskoj produkciji, podosiguranje bi bio slučaj gdje producent slučajno ili namjerno na policu ne prijavi sav produkcijski budžet koji čini osnovnu svotu osiguranja na filmskom setu. Onima koji nisu svjesni posljedica, čini se logičnim da se osigura pola budžeta jer primarno razmišljaju o visini premije, koja će onda biti određena s upola manjom osnovicom obračuna, što će značiti i duplo manju premiju od one koja bi se naplatila za osiguranje punog iznosa budžeta. No to ima direktni utjecaj na visinu odštete koju možemo naplatiti jer osiguravatelj uvijek ima pravo na uvid u stvarni budžet i ako utvrdi odstupanje veće od 10% ima pravo isplatu štete umanjiti u proporciji.

U stvarnosti, ako imate budžet od 100.000 EUR a na policu prijavite 50.000 EUR, svaka šteta do 50.000 EUR će vam se platiti samo 50 %, što znači da najviše u tom slučaju možete naplatiti 25.000 EUR. Prilično skupa pogrešna procjena, zar ne? Očekivana premija za osiguranje filma je oko 1.5% od osiguranog budžeta – dakle u ovom primjeru biste uštedjeli 750 EUR premije, a onemogućili biste si isplatu preostalih 75% budžeta ili konkretno 75.000 EUR. Osiguravatelji s kojima radimo toleriraju bez posljedica maksimalno odstupanje 10% od stvarnog iznosa budžeta.

Nadosiguranje bi bio slučaj gdje biste slučajno ili namjerno prijavili veći budžet od stvarnog. Tu ste u situaciji da vam se jedino može isplatiti stvarna šteta, u visini stvarnog budžeta, a plaćate veću premiju nego što je potrebno. Ideja iza takve odluke je često „lukav“ plan da u slučaju štete producent zaradi na osiguranju, ali to je očito pogrešan put jer se osiguravatelji uspješno bore protiv toga od kada rade svoj posao, i to upravo definiranjem ovih pravila u svojim uvjetima osiguranja.

Ta pravila, koja se u međunarodnom osigurateljnom žargonu zovu proportional rule, a i kod nas se često čuje o pravilima proporcije, važe i na policama osiguranja eventa koje također u svoti osiguranja imaju ubrojen produkcijski budžet. Osiguranje filma i eventa su srodna osiguranja jer su osnovne opasnosti od kojih se klijenti štite osigurane na obje vrste polica. Princip kod određivanja osnovnog produkcijskog budžeta je isti, ali event producenti mogu u osiguranu svotu dodati očekivani profit i plaće izvođača koje će se morati isplatiti ako event bude otkazan. Filmski producenti ne mogu osigurati profit predviđen od distribucije, ali mogu osigurati svoj production fee (naknadu za uslugu produkcije) što svakako savjetujemo svim producentima, jer nam to omogućava da im i naplatimo štetu koju oni trpe ako tijekom produkcije nastane bilo kakva šteta koja povećava broj snimajućih dana.

Ako, na primjer, nastane šteta zbog rizika nonappearance , što prouzroči odgodu snimanja i nove snimajuće dane koji nisu bili u originalnom budžetu i planu snimanja, osim svih troškova koje producent trpi da bi dovršio proizvodnju filma i koji se redovno naplaćuju od osiguravatelja, mi možemo naplatiti i naknadu za dodatan rad koji producent mora uložiti da bi dovršio snimanje i koji također nije bio predviđen osnovnim budžetom i planom snimanja. No da bismo to mogli, producenti nam u produkcijski budžet moraju uvrstiti i taj iznos koji primaju kao naknadu za svoj rad od naručitelja posla.

Primjer osnovnog osiguranja koje podliježe primjeni proporcionalnog pravila

Izvor: DPS Specialty

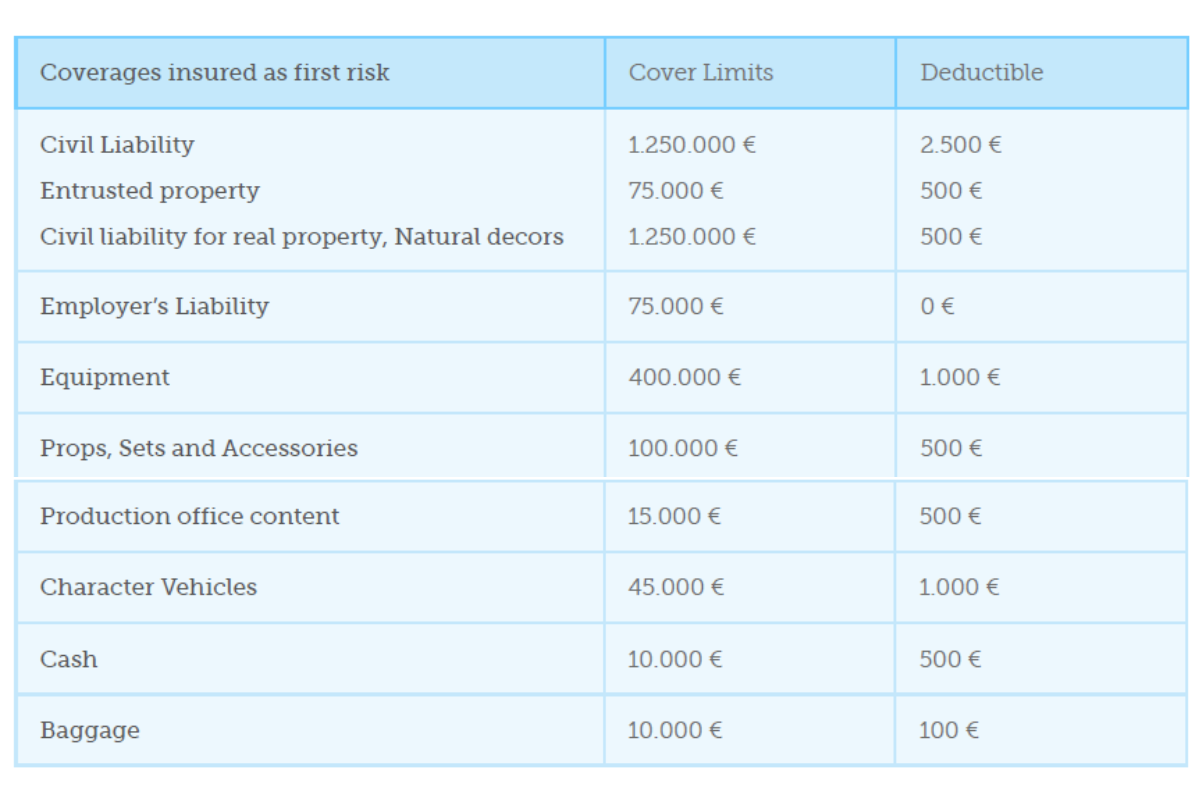

Osiguranje na prvi rizik

Kod svih ostalih vrsta opasnosti kao što je, primjerice, osiguranje opreme od loma i provalne krađe, ugovara se limit koji ne mora nužno biti u visini nabavne vrijednosti opreme, nego se, sukladno riziku na setu, procjenjuje najviša očekivana šteta na opremi. Osigurateljni termin za takvu vrstu osiguranje je osiguranje na prvi rizik i takav pristup osiguranju otklanja i teoretsku mogućnost primjene pravila proporcije.

Primjer osiguranja na prvi rizik

Izvor: DPS Specialty

Takav pristup nam omogućava da osiguranje ugovorimo maksimalnom brzinom uz minimalnu potrebnu administraciju jer nam klijenti ne moraju dostaviti spisak opreme i njenu nabavnu vrijednost, što nam svima puno znači u cajtnotu pred početak snimanja. Možda se nekome čini čudno da se osiguranje radi bez spiska – ali to je uobičajeno, a kod nastanka štete, ugovorom s rentalom ili karticom osnovnog sredstva klijent dokaže da je ta oprema uistinu i bila korištena na našem osiguranom filmskom setu u periodu trajanja osiguranja i to je dovoljno da bez problema naplatimo štetu.

Police osiguranja filma i osiguranja eventa kombiniraju oba pristupa osiguranju i zato je potrebno dobro procijeniti rizik, transparentno prikazati kompletan produkcijski budžet te pažljivo definirati svote osiguranja. Tu smo i mi da vam pomognemo oko toga i damo Vam konkretnu podršku prilikom konstruiranja i ugovaranja osiguranja za vaš projekt.

Javite nam se i zatražite konzultacije , rado ćemo se odazvati i pomoći vam, ne samo oko osiguranih svota nego i svih ostalih bitnih detalja za osiguranje vašeg projekta.